Нивото на необслужваните заеми продължава да е сериозен проблем за България

В началото на пандемията Европейският банkов орган (ЕБО) създаде, а Европейската централна банка (ЕЦБ), посредством Европейският банков контрол (ЕБН), вкара редица регулаторни облекчения краткотрайно отменящи редица финансови, ликвидни и рискови правила за банките, които да облекчат даването на заеми в обстановка, в която огромна част от бизнесите все по-малко дават отговор на критериите за работещи предприятия. Сега тези облекчения последователно отпадат заради приключване на авансово оповестените периоди за тяхното деяние и регулаторите очевидно нямат желание да ги удължават. Доколкото България е член на банковия съюз и всяко едно такова решение визира и нашите банки ще си създадем труда да проследим всяко едно от тях, с цел да забележим до каква степен нашия банков бранш е съответен на създалата се обстановка.

Европейският банков контрол разгласи, че на 31 декември е изтекло облекчението за покритие на ликвидността. В по този мотив се споделя:

" Банките разполагат с задоволително ликвидни буфери. ЕЦБ се връща към естествен контрол на условията за ликвидност. Европейската централна банка (ЕЦБ) не вижда потребност да удължава след декември 2021 година мярката за облекчение на ликвидността, която разреши на банките да работят с коефициент на ликвидно покритие под 100%.През март 2020 г. ЕЦБ насърчи банките да употребяват своите ликвидни буфери за поддръжка на стопанската система. По това време ЕЦБ също по този начин се ангажира да разреши на банките да работят с коефициент на покритие на ликвидност под 100% най-малко до края на 2021 година, с цел да им даде задоволително време да попълнят тези буфери. Коефициентът на покритие на ликвидността на банката е връзката сред нейния буфер от висококачествени ликвидни активи и изходящите парични потоци, пред които може да се сблъска за 30-дневен интервал на ликвиден стрес. Банките би трябвало да поддържат коефициент на ликвидно покритие над 100% по време на обикновено време, с цел да могат да употребяват този буфер при положение на ликвиден стрес. Това значи, че високоликвидните активи на банката би трябвало най-малко да подхождат на ликвидността, която би очаквала да напусне банката в границите на 30 дни в стресова обстановка.

Тъй като съответната мярка за облекчение, предоставена при започване на пандемията, не е удължена, ЕЦБ чака всички банки да поддържат коефициент на ликвидно покритие над 100% към 1 януари 2022 г. Понастоящем съвкупният коефициент на ликвидно покритие на банките под директен контрол на ЕЦБ възлиза на към 170% по отношение на към 140% преди пандемията ".

Къде е българският банков бранш на този декор. Според последните данни на Българска народна банка, отношението на ликвидно покритие към 30 ноември 2021 година е 325.4% (при 313.5% в края на октомври). Ликвидният буфер е 32.7 милиарда лева, а чистите изходящи ликвидни потоци - 10.1 милиарда лв.. Това значи, че у нас банковата ликвидност е близо два пъти по висока от междинната за Банковия съюз и Еврозоната. Разбира се това е разследване и от спецификите на режима на Валутен ръб, който мощно лимитира опциите на Българска народна банка да бъде кредитор от последна инстанция. Вярно е обаче също по този начин, че и ЕЦБ не постоянно е склонна да упражнява тези свои компетенции изключително когато става дума за поддръжка на дребни за размерите на Еврозоната банки, които не влизат в групата на редовно значимите. А всички банки у нас за положително или за неприятно са тъкмо такива. Точно затова още при започване на пандемията Българска народна банка вкара ограничения за поддържане на висока ликвидност и финансова адекватност у нас като забрани на банките да разпределят дял без нейно категорично единодушие.

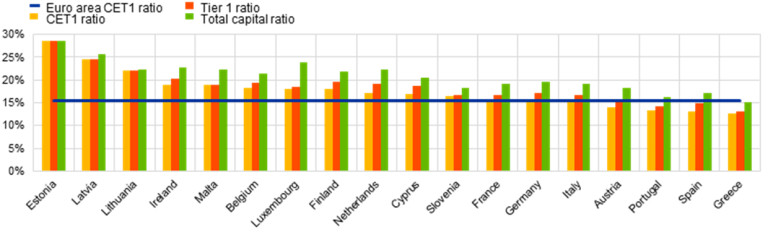

Като стана думи за банки и индикатори ЕБН публикува на банковия бранш в Еврозоната (там България и Хърватска липсват), в края на третото тримесечие на 2021-а.

В него се оповестява, че съвкупното съответствие на капитала на значимите институции (т.е. тези банки, които са под директен контрол от ЕЦБ) понижа леко през третото тримесечие на 2021 година Съвкупното съответствие на елементарния капитал от първи ред (CET1) възлизаше на 15,47%, съвкупното съответствие от първи ред - на 16,79%, а съвкупното съответствие на общия капитал е 19,30%. Съвкупните съотношения CET1 на равнище страна варират от 12,63% в Гърция до 28,55% в Естония. Що се отнася до България, съгласно данните на Българска народна банка, банковия ни бранш наподобява много оптимистично спрямо този в Еврозоната. В края на третото тримесечие базовия личен капитал от първи ред е 21.41%, капитала от първи ред е 21.79%, а общата финансова адекватност е 22.36 %

Забележка: Някои страни, участващи в европейския банков контрол, не са включени в тази диаграма или заради съображения за дискретност, или тъй като в тази страна няма значими институции на най-високо равнище на консолидация.

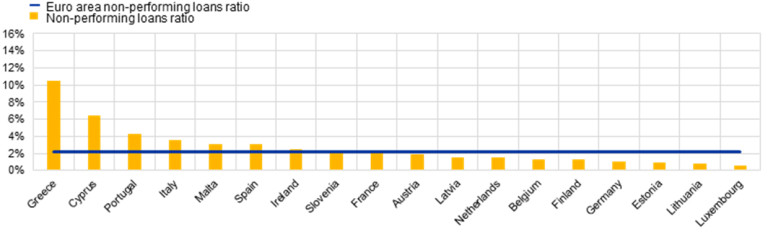

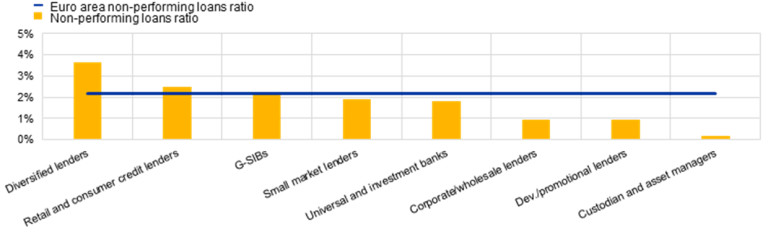

По отношение на качеството на активите обаче не всички съотношения са в интерес на България. Според отчета на ЕБН съвкупният коефициент на необслужвани заеми (NPL) в Еврозоната понижава в допълнение до 2,17% през третото тримесечие на 2021 година. " Това е най-ниското равнище, записано откогато надзорната банкова статистика е оповестена за първи път през второто тримесечие на 2015 година Както и през предходното тримесечие, това понижение е провокирано посредством комбинацията от намаляващ размер на необслужваните заеми и повишаване на размера на общите заеми. На равнище страна междинният коефициент на необслужваните заеми варира от 0,62% в Люксембург до 10,49% в Гърция. В категориите на бизнес моделите, попечителите и шефовете на активи регистрират най-ниското вкупом съответствие на необслужваните заеми (0,19%), а диверсифицираните кредитори регистрират най-високото (3,64%) " написа в отчета на ЕБН.

В България обстановката с необслужваните заеми в края на третото тримесечие на 2021-а по данни на Българска народна банка е следната: " Брутният размер на необслужваните заеми и задатъци в края на септември е 5.399 милиарда лева (при 5.513 милиарда лева в края на юни), а делът им в общата сума на брутните заеми и задатъци е 6.44% (при 6.72% в края на юни). При показване на индикатора в необятния обсег (включващ паричните салда при централни банки и другите депозити на виждане) делът на брутните необслужвани заеми и задатъци в края на септември е 5.01% (при 5.32% към 30 юни). Нетната стойност на необслужваните заеми и задатъци (след приспадане на присъщата им обезценка) е 2.810 милиарда лева (при 2.908 милиарда лева в края на юни), а делът ѝ в общата чиста стойност на заемите и задатъците е 3.50% (при 3.71% в края на юни) ". Както и да погледнем сме надалеч от междинното за Еврозоната равнище, само че във всеки случай се представяме доста по-добре от Гърция и Кипър, в случай че то изобщо може да е утешение. В взаимозависимост от това кой по какъв начин мери необслужваните заеми може да се окаже, че сме в по положителни позиции от Италия Малта и Испания, тъй като в една забележка към данните на Българска народна банка за третото тримесечие, във връзка на съотношението на необслужваните заеми след приспадане на обезценката, написа следното: " Изчислено за необятния обсег на чистите заеми и задатъци (включващ паричните салда при централни банки и другите депозити на виждане), съотношението е 2.70% в края на септември (при 2.90% в края на юни) ".

Ако това последно съответствие е съответстващо към данните на ЕБН, тогава сме доста покрай междинното за Еврозоната равнище и сме по-добре от страни като Италия Малта и Испания, което също обаче не е огромно утешение поради свръх задлъжнялостта на стопанските системи и бизнесите и на тези три страни.

Забележка: G-SIBs значи световни редовно значими банки.

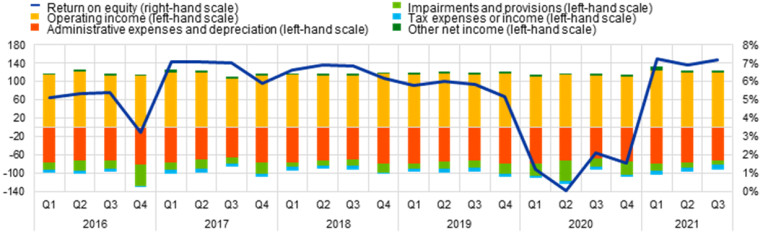

Възвръщаемостта на капитала е различен значим съставен елемент на банковата непоклатимост доколкото той дава визия за опциите на банките да попълнят капитала си от своите облаги и за евентуалния интерес на вложителите към тях. Според ЕБН агрегираната годишна възвръщаемост на личния капитал е 7,19% през третото тримесечие на 2021 година (в съпоставяне с 6,92% през второто тримесечие и повишаване от 2,12% преди една година). " Генерирането на оперативни доходи остана значително устойчиво (119 милиарда евро през третото тримесечие на 2021 година, по отношение на 118 милиарда евро през второто тримесечие), до момента в който административните разноски и амортизацията, както и обезценките и провизиите понижиха. Обезценките и провизиите съставляват -10 милиарда евро от облагата и загубата през третото тримесечие на 2021 година, най-ниското равнище от първото тримесечие на 2018 година Цената на риска понижа до 0,53% през третото тримесечие на 2021 година (в съпоставяне с 0,57% през второто тримесечие и спад от 0,67% преди година) ", установи Европейският банков контрол.

В България облагата на банковата система към 30 септември 2021 година доближава 1.1 милиарда лева, или с 390 млн. лева.(55.6%) повече по отношение на регистрираната за деветмесечието на 2020 година Доколкото личният капитал на банковия бранш към този интервал е 16.3 милиарда лв., може да се пресметна, че възвръщаемостта му е близо 6.75% при 4.12% през второто тримесечие. Както се вижда и у нас както и в Еврозоната има нарастване по този индикатор. Но е обезпокоително, че при него изоставаме от междинното за Европа равнище, което понижава атрактивността на бранша ни за нови вложения. Скорошната договорка за " Райфайзенбанк (България) " не е индикатор за интерес от нови вложители, защото е осъществена от открит към този момент на нашия пазар огромен вложител - " Кей Би Си ", който окрупнява бизнеса си у нас за повишение на успеваемостта му посредством оптимизацията на приходите и разноските.

Важно също по този начин да се подчертае, че както в Еврозоната по този начин и у нас една част от облагата, която директно въздейства на възвръщаемостта на активите се дължи на понижените разноски за амортизация. Както написа Българска народна банка: " Разходите за амортизация на финансови активи, които не се регистрират по обективна стойност в облагата или загубата (за България това най-много са кредитите), възлизат на 401 млн. лева и размерът им е по-нисък с 227 млн. лева (36.2%) по отношение на този за деветте месеца на 2020 година "

Европейският банков контрол обръща внимание и на придвижването на привлечените средства - така наречен Финансиране, както и на тяхното съответствие по отношение на заемите.

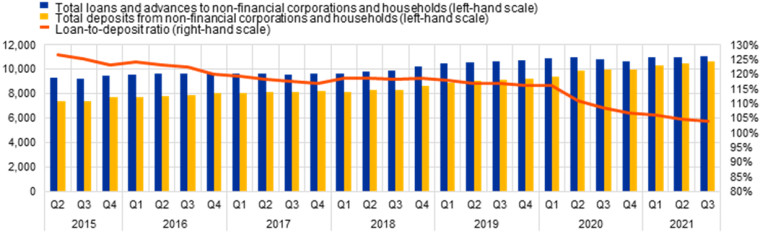

" Съвкупното съответствие заем/депозит понижа до 104,03% през третото тримесечие на 2021 година, по отношение на 104,74% през предходното тримесечие. Третото следващо нарастване от тримесечие до тримесечие на заемите и задатъците за нефинансови предприятия и семейства (+74 милиарда евро спрямо второто тримесечие на 2021 г.) беше свръх обезщетено от друго нарастване на техните депозити (+143 милиарда евро спрямо второто тримесечие на 2021 г.) ", написа в отчета на ЕБН.

Българската картина по тези индикатори е следната: " Депозитите в банковата система нарастват през тримесечието с 3.9 милиарда лева (3.6%) до 113.3 милиарда лева Основен принос има нарастването на привлечените средства от нефинансови предприятия (с 2.4 милиарда лева, 7.7%). Растеж отбелязва и ресурсът от семейства (с 665 млн. лева, 1.0%), други финансови предприятия (с 648 млн. лева, 16.8%) и кредитни институции (с 382 млн. лева, 8.2%), до момента в който този от бранш държавно ръководство спада с 234 млн. лева (6.5%) ", написа Българска народна банка. На базата на тези данни може да се пресметна, че брутните заеми и задатъци, които към края на трето тримесечие са 83.9 милиарда лв. у нас са 74,05% от депозитите, а единствено брутните заеми (73.7 милиарда лева) са близо 65.05 %. Тези индикатори са доста по положителни от гледна точна на резистентност на банковия ни бранш от тези в Еврозоната, само че са причина за по ниска възвръщаемост и на капитала и на активите и изискват по огромна успеваемост от нашите банки.

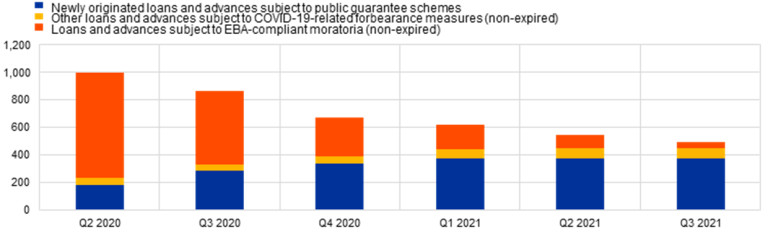

И най-после не можем да не отбележим положението на заемите обект на режима на отсрочване на заплащанията по тях - така наречен мораториум, чието деяние изтече. Според ЕБН през третото тримесечие на 2021 година общият размер на заемите и задатъците, предмет на ограничения, свързани с COVID-19, понижа в допълнение до 494 милиарда евро по отношение на 548 милиарда евро през предходното тримесечие. Намалението се дължи на заеми и задатъци, подлежащи на не изминал мораториум, в сходство с насоките на Европейския банков орган (EBA), които понижиха до 44 милиарда евро от 102 милиарда евро през второто тримесечие на 2021 година

Информацията на Българска народна банка за третото тримесечие на 2021-а демонстрира следната обстановка с мораториума: " Общият брутен размер на утвърдените заеми и задатъци по Реда за отлагане и споразумяване на изискуеми отговорности към банки и дъщерните им сдружения - финансови институции, към 30 септември е 8890 млн. лева, от които 6921 млн. лева за предприятия и 1969 млн. лева за семейства. " Спрямо данните за второто тримесечие има понижение от над половин милиард лв. подлежащи на мораториум заеми, като свиването при компаниите е към 420 млн. лв., а при семействата с над 100 млн. лв..

Европейският банков контрол разгласи, че на 31 декември е изтекло облекчението за покритие на ликвидността. В по този мотив се споделя:

" Банките разполагат с задоволително ликвидни буфери. ЕЦБ се връща към естествен контрол на условията за ликвидност. Европейската централна банка (ЕЦБ) не вижда потребност да удължава след декември 2021 година мярката за облекчение на ликвидността, която разреши на банките да работят с коефициент на ликвидно покритие под 100%.През март 2020 г. ЕЦБ насърчи банките да употребяват своите ликвидни буфери за поддръжка на стопанската система. По това време ЕЦБ също по този начин се ангажира да разреши на банките да работят с коефициент на покритие на ликвидност под 100% най-малко до края на 2021 година, с цел да им даде задоволително време да попълнят тези буфери. Коефициентът на покритие на ликвидността на банката е връзката сред нейния буфер от висококачествени ликвидни активи и изходящите парични потоци, пред които може да се сблъска за 30-дневен интервал на ликвиден стрес. Банките би трябвало да поддържат коефициент на ликвидно покритие над 100% по време на обикновено време, с цел да могат да употребяват този буфер при положение на ликвиден стрес. Това значи, че високоликвидните активи на банката би трябвало най-малко да подхождат на ликвидността, която би очаквала да напусне банката в границите на 30 дни в стресова обстановка.

Тъй като съответната мярка за облекчение, предоставена при започване на пандемията, не е удължена, ЕЦБ чака всички банки да поддържат коефициент на ликвидно покритие над 100% към 1 януари 2022 г. Понастоящем съвкупният коефициент на ликвидно покритие на банките под директен контрол на ЕЦБ възлиза на към 170% по отношение на към 140% преди пандемията ".

Къде е българският банков бранш на този декор. Според последните данни на Българска народна банка, отношението на ликвидно покритие към 30 ноември 2021 година е 325.4% (при 313.5% в края на октомври). Ликвидният буфер е 32.7 милиарда лева, а чистите изходящи ликвидни потоци - 10.1 милиарда лв.. Това значи, че у нас банковата ликвидност е близо два пъти по висока от междинната за Банковия съюз и Еврозоната. Разбира се това е разследване и от спецификите на режима на Валутен ръб, който мощно лимитира опциите на Българска народна банка да бъде кредитор от последна инстанция. Вярно е обаче също по този начин, че и ЕЦБ не постоянно е склонна да упражнява тези свои компетенции изключително когато става дума за поддръжка на дребни за размерите на Еврозоната банки, които не влизат в групата на редовно значимите. А всички банки у нас за положително или за неприятно са тъкмо такива. Точно затова още при започване на пандемията Българска народна банка вкара ограничения за поддържане на висока ликвидност и финансова адекватност у нас като забрани на банките да разпределят дял без нейно категорично единодушие.

Като стана думи за банки и индикатори ЕБН публикува на банковия бранш в Еврозоната (там България и Хърватска липсват), в края на третото тримесечие на 2021-а.

В него се оповестява, че съвкупното съответствие на капитала на значимите институции (т.е. тези банки, които са под директен контрол от ЕЦБ) понижа леко през третото тримесечие на 2021 година Съвкупното съответствие на елементарния капитал от първи ред (CET1) възлизаше на 15,47%, съвкупното съответствие от първи ред - на 16,79%, а съвкупното съответствие на общия капитал е 19,30%. Съвкупните съотношения CET1 на равнище страна варират от 12,63% в Гърция до 28,55% в Естония. Що се отнася до България, съгласно данните на Българска народна банка, банковия ни бранш наподобява много оптимистично спрямо този в Еврозоната. В края на третото тримесечие базовия личен капитал от първи ред е 21.41%, капитала от първи ред е 21.79%, а общата финансова адекватност е 22.36 %

Забележка: Някои страни, участващи в европейския банков контрол, не са включени в тази диаграма или заради съображения за дискретност, или тъй като в тази страна няма значими институции на най-високо равнище на консолидация.

По отношение на качеството на активите обаче не всички съотношения са в интерес на България. Според отчета на ЕБН съвкупният коефициент на необслужвани заеми (NPL) в Еврозоната понижава в допълнение до 2,17% през третото тримесечие на 2021 година. " Това е най-ниското равнище, записано откогато надзорната банкова статистика е оповестена за първи път през второто тримесечие на 2015 година Както и през предходното тримесечие, това понижение е провокирано посредством комбинацията от намаляващ размер на необслужваните заеми и повишаване на размера на общите заеми. На равнище страна междинният коефициент на необслужваните заеми варира от 0,62% в Люксембург до 10,49% в Гърция. В категориите на бизнес моделите, попечителите и шефовете на активи регистрират най-ниското вкупом съответствие на необслужваните заеми (0,19%), а диверсифицираните кредитори регистрират най-високото (3,64%) " написа в отчета на ЕБН.

В България обстановката с необслужваните заеми в края на третото тримесечие на 2021-а по данни на Българска народна банка е следната: " Брутният размер на необслужваните заеми и задатъци в края на септември е 5.399 милиарда лева (при 5.513 милиарда лева в края на юни), а делът им в общата сума на брутните заеми и задатъци е 6.44% (при 6.72% в края на юни). При показване на индикатора в необятния обсег (включващ паричните салда при централни банки и другите депозити на виждане) делът на брутните необслужвани заеми и задатъци в края на септември е 5.01% (при 5.32% към 30 юни). Нетната стойност на необслужваните заеми и задатъци (след приспадане на присъщата им обезценка) е 2.810 милиарда лева (при 2.908 милиарда лева в края на юни), а делът ѝ в общата чиста стойност на заемите и задатъците е 3.50% (при 3.71% в края на юни) ". Както и да погледнем сме надалеч от междинното за Еврозоната равнище, само че във всеки случай се представяме доста по-добре от Гърция и Кипър, в случай че то изобщо може да е утешение. В взаимозависимост от това кой по какъв начин мери необслужваните заеми може да се окаже, че сме в по положителни позиции от Италия Малта и Испания, тъй като в една забележка към данните на Българска народна банка за третото тримесечие, във връзка на съотношението на необслужваните заеми след приспадане на обезценката, написа следното: " Изчислено за необятния обсег на чистите заеми и задатъци (включващ паричните салда при централни банки и другите депозити на виждане), съотношението е 2.70% в края на септември (при 2.90% в края на юни) ".

Ако това последно съответствие е съответстващо към данните на ЕБН, тогава сме доста покрай междинното за Еврозоната равнище и сме по-добре от страни като Италия Малта и Испания, което също обаче не е огромно утешение поради свръх задлъжнялостта на стопанските системи и бизнесите и на тези три страни.

Забележка: G-SIBs значи световни редовно значими банки.

Възвръщаемостта на капитала е различен значим съставен елемент на банковата непоклатимост доколкото той дава визия за опциите на банките да попълнят капитала си от своите облаги и за евентуалния интерес на вложителите към тях. Според ЕБН агрегираната годишна възвръщаемост на личния капитал е 7,19% през третото тримесечие на 2021 година (в съпоставяне с 6,92% през второто тримесечие и повишаване от 2,12% преди една година). " Генерирането на оперативни доходи остана значително устойчиво (119 милиарда евро през третото тримесечие на 2021 година, по отношение на 118 милиарда евро през второто тримесечие), до момента в който административните разноски и амортизацията, както и обезценките и провизиите понижиха. Обезценките и провизиите съставляват -10 милиарда евро от облагата и загубата през третото тримесечие на 2021 година, най-ниското равнище от първото тримесечие на 2018 година Цената на риска понижа до 0,53% през третото тримесечие на 2021 година (в съпоставяне с 0,57% през второто тримесечие и спад от 0,67% преди година) ", установи Европейският банков контрол.

В България облагата на банковата система към 30 септември 2021 година доближава 1.1 милиарда лева, или с 390 млн. лева.(55.6%) повече по отношение на регистрираната за деветмесечието на 2020 година Доколкото личният капитал на банковия бранш към този интервал е 16.3 милиарда лв., може да се пресметна, че възвръщаемостта му е близо 6.75% при 4.12% през второто тримесечие. Както се вижда и у нас както и в Еврозоната има нарастване по този индикатор. Но е обезпокоително, че при него изоставаме от междинното за Европа равнище, което понижава атрактивността на бранша ни за нови вложения. Скорошната договорка за " Райфайзенбанк (България) " не е индикатор за интерес от нови вложители, защото е осъществена от открит към този момент на нашия пазар огромен вложител - " Кей Би Си ", който окрупнява бизнеса си у нас за повишение на успеваемостта му посредством оптимизацията на приходите и разноските.

Важно също по този начин да се подчертае, че както в Еврозоната по този начин и у нас една част от облагата, която директно въздейства на възвръщаемостта на активите се дължи на понижените разноски за амортизация. Както написа Българска народна банка: " Разходите за амортизация на финансови активи, които не се регистрират по обективна стойност в облагата или загубата (за България това най-много са кредитите), възлизат на 401 млн. лева и размерът им е по-нисък с 227 млн. лева (36.2%) по отношение на този за деветте месеца на 2020 година "

Европейският банков контрол обръща внимание и на придвижването на привлечените средства - така наречен Финансиране, както и на тяхното съответствие по отношение на заемите.

" Съвкупното съответствие заем/депозит понижа до 104,03% през третото тримесечие на 2021 година, по отношение на 104,74% през предходното тримесечие. Третото следващо нарастване от тримесечие до тримесечие на заемите и задатъците за нефинансови предприятия и семейства (+74 милиарда евро спрямо второто тримесечие на 2021 г.) беше свръх обезщетено от друго нарастване на техните депозити (+143 милиарда евро спрямо второто тримесечие на 2021 г.) ", написа в отчета на ЕБН.

Българската картина по тези индикатори е следната: " Депозитите в банковата система нарастват през тримесечието с 3.9 милиарда лева (3.6%) до 113.3 милиарда лева Основен принос има нарастването на привлечените средства от нефинансови предприятия (с 2.4 милиарда лева, 7.7%). Растеж отбелязва и ресурсът от семейства (с 665 млн. лева, 1.0%), други финансови предприятия (с 648 млн. лева, 16.8%) и кредитни институции (с 382 млн. лева, 8.2%), до момента в който този от бранш държавно ръководство спада с 234 млн. лева (6.5%) ", написа Българска народна банка. На базата на тези данни може да се пресметна, че брутните заеми и задатъци, които към края на трето тримесечие са 83.9 милиарда лв. у нас са 74,05% от депозитите, а единствено брутните заеми (73.7 милиарда лева) са близо 65.05 %. Тези индикатори са доста по положителни от гледна точна на резистентност на банковия ни бранш от тези в Еврозоната, само че са причина за по ниска възвръщаемост и на капитала и на активите и изискват по огромна успеваемост от нашите банки.

И най-после не можем да не отбележим положението на заемите обект на режима на отсрочване на заплащанията по тях - така наречен мораториум, чието деяние изтече. Според ЕБН през третото тримесечие на 2021 година общият размер на заемите и задатъците, предмет на ограничения, свързани с COVID-19, понижа в допълнение до 494 милиарда евро по отношение на 548 милиарда евро през предходното тримесечие. Намалението се дължи на заеми и задатъци, подлежащи на не изминал мораториум, в сходство с насоките на Европейския банков орган (EBA), които понижиха до 44 милиарда евро от 102 милиарда евро през второто тримесечие на 2021 година

Информацията на Българска народна банка за третото тримесечие на 2021-а демонстрира следната обстановка с мораториума: " Общият брутен размер на утвърдените заеми и задатъци по Реда за отлагане и споразумяване на изискуеми отговорности към банки и дъщерните им сдружения - финансови институции, към 30 септември е 8890 млн. лева, от които 6921 млн. лева за предприятия и 1969 млн. лева за семейства. " Спрямо данните за второто тримесечие има понижение от над половин милиард лв. подлежащи на мораториум заеми, като свиването при компаниите е към 420 млн. лв., а при семействата с над 100 млн. лв..

Източник: dnesplus.bg

КОМЕНТАРИ